蒋怡,浙江南方中辰律师事务所合伙人律师,现担任杭州市律师协会理事、杭州市下城区政协委员等职务。

P2P网贷最大的优越性,是使传统银行难以覆盖的借款人在虚拟世界里能充分享受贷款的高效与便捷。近年来,P2P网贷平台如雨后春笋般出现,发展态势异常火爆,但各种平台的跑路潮也是随之而来。

2016年8月24日,P2P行业终于迎来了《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》)的正式发布,使得P2P行业的发展有章可循、有法可依。那么P2P行业今后到底怎么“玩”呢?可以归纳为“三大关键点、十二条红线”

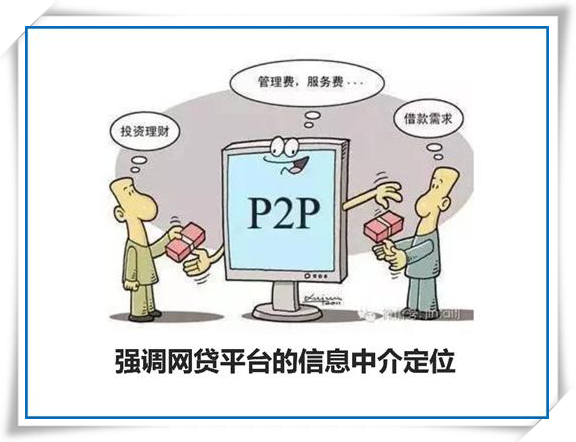

一、关键点之一:中介定位

《暂行办法》规定:网络借贷信息中介机构为借款人和出借人提供信息服务,维护出借人与借款人合法权益,不得提供增信服务,不得直接或间接归集资金,不得非法集资。

二、关键点之二:信息披露

《暂行办法》规定:网络借贷信息中介机构应当对出借人与借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要审核,同时在其官方网站上向出借人充分披露借款人基本信息、融资项目基本信息、风险评估及可能产生的风险结果、已撮合未到期融资项目资金运用情况等有关信息。

三、关键点之三:业务小额化

《暂行办法》规定:网络借贷信息中介机构应当根据本机构风险管理能力,控制同一借款人在同一网络借贷信息中介机构平台及不同网络借贷信息中介机构平台的借款余额上限。

四、十二条监管红线碰不得:

12、不得股权众筹。

《暂行办法》出台的意义在于为政府的监管要求提供了制度依据,一旦法律有了清晰的边界,P2P平台便难以怀抱侥幸心理去试探监管底线,从这一层面来说,《暂行办法》更像是一剂助力P2P行业洗牌及重建的的加速剂。